特に医療保険には入っていません。

でも何かあった時が不安なので、県民共済を検討しています。

県民共済っておすすめですか?

県民共済は手頃な掛金と聞いたので、家族みんなで加入することを検討しています。

県民共済のメリットとデメリットってどんなものがありますか?

こんなお悩みの方のためにこの記事を作成しました。

- 県民共済は手頃な掛金、割礼金があるなど、メリットが大きい

- デメリットは少ないものの、結構インパクト強めのデメリットになっている

- 県民共済は現役世代にはおすすめ、しかし熟年世代(65歳以上)には厳しい

県民共済(都道府県民共済)はおそらく「日本で最もメジャーな医療保険」と言っても良いでしょう。

全国では2100万件以上加入されていると言われています。

本記事では今現在県民共済をご検討中の方向けに、県民共済のメリットとデメリットについて解説し、FP(ファイナンシャル・プランニング)技能士の観点からおすすめなのか見ています。

今現在加入中の方も参考になる部分があると思いますので、ぜひご覧ください!

県民共済のメリット

今現在県民共済をご検討中のために、まずは県民共済のメリットを見ていきます。

県民共済のメリットはざっくり次のようなものです。

では1つずつ見ていきます。

民間保険に比べると保険料(掛金)が安い

医療保険は高いというイメージがあるかと思いますが、県民共済では月1000円から入れます。

例えば父・母・子供の3人家族なら月3000円から入れます。

しかも、民間保険では更新を迎えると一気に保険金が上がるというケースが多いですが、県民共済では月掛金は何歳になってもずっと一定です。

※ただし、月掛金1000円は65歳になるまで

ですので更新を迎えて、支払う保険料(掛金)が増えて家計を圧迫するということが起こりにくいです。

ちなみに、県民共済は性別による掛金の違いもありません。

割礼金がある

県民共済の大きな魅力が「割礼金」だと思います。

「割礼金」というのは簡単に言うと、加入者みんなから受け取った額より、共済金や経費で支払った金額が少なかった場合、その剰余金を加入者みんなに返還するというものです。

つまり掛金の一部が戻ってくることがあります!

割礼金の割合は令和3年度では下記の通りです。

- 子ども型(18歳未満):13.89% (全国一律)

- 総合保障型・入院保障型(18歳~64歳):地域による

- 熟年型・熟年入院型(65歳~85歳):28.46% (全国一律)

現役世代向けの「総合保障型・入院保障型」は加入している地域にもよりますが、東京では32.73%、大阪では29.43%、神奈川(全国共済)では33.06%などで、全国的に30%前後になっています。

月掛金2000円で割礼金割合が30%だとしたら、年間7200円返ってくる計算になりますので、結構返ってくるように思えます。

お住いの地域の割礼金の割合は、銀行やコンビニ等に置いている県民共済の加入申込書や、各地域の県民共済のホームページに載っていますので、事前に確認しておくのをお勧めします。

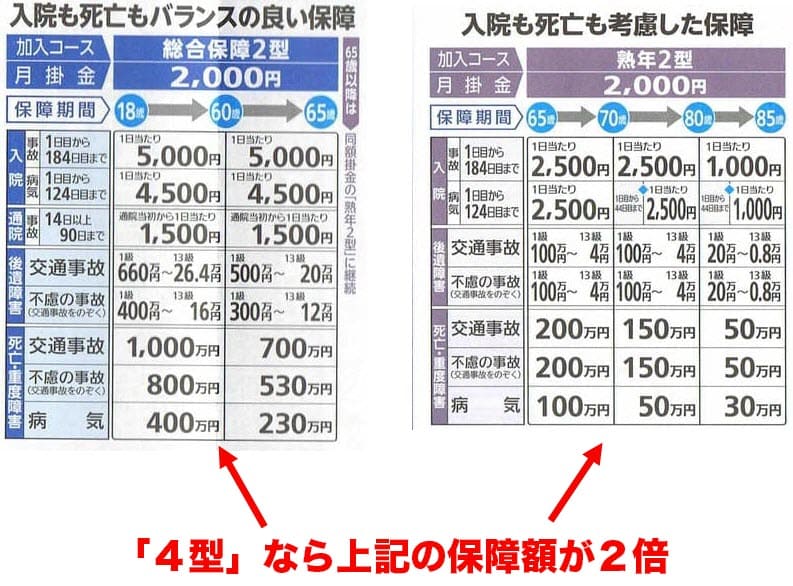

保障内容を強化できる「4型」や「特約」がある

県民共済は月掛金2000円の「2型」というのが基本プランになります。

ただ、現役世代向けの「総合保障2型」と熟年世代向けの「熟年2型」に限り保障額を2倍になる「4型」も選択可能です。

また、4型以外にも別途「特約 (月500円~2400円)」を追加することができます。追加できる特約は下記の4つです。

- 医療特約 (入院・手術・先進医療に重点を置いたもの)

- 新がん特約 (がんに重点を置いたもの)

- 新三大疾病特約 (がん・心筋こうそく・脳卒中に重点を置いたもの)

- 長期医療特約 (重度障害や長期入院に重点を置いたもの)

特約はこども型以外ならどのコースでも付けることができますが、長期医療特約に限っては熟年型と熟年入院型では付加できません。

その他、新がん特約と新三大疾病特約はがんが共通しているので両方は選べません。

加入申込書には医療特約しか選べない場合があります。インターネットからの申し込みならすべて選べます。

死亡保険金もある

県民共済は入院・手術の給付金ばかりに目が行きがちですが、実は死亡保険金(死亡共済金)もあります。

つまり、県民共済は医療保険の側面と死亡保険の側面がありますので、総合的な保障を受けられます。

万が一の時には家族のためにいくらかお金を残しておきたいという方もおられると思うので、そういった意味で自分が生きている間も、また自分が亡くなった後も安心できるのではないかと思います。

死亡共済金は選ぶコースや原因(事故か病気か)、年齢によって額が異なりますので申し込みの前に細かくチェックしておいてください

県民共済のデメリット

一方、デメリットも見ていきましょう。

実のところ県民共済のデメリットはあまりないのですが、ただ次のように結構インパクト強めのデメリットになっています・・・

ではそれぞれ詳しく見ていきます。

保障は85歳まで(申し込みは69歳まで)

県民共済の保障は85歳までが限度です。

※具体的には85歳になって初めて迎える3月31日まで

つまり、85歳になると無保険になります・・・

また、県民共済は掛け捨ての保険なので、85歳になると何も残りません。当然ですが死亡保険金も出ません。

年をとればとるほど病気やケガのリスクは多くなるので、いきなり無保険になってしまうというのは結構つらいと思います。

2021年時点での男性の平均寿命は「81.47歳」、女性の平均寿命は「87.57歳」となっているので、そう見ると女性の方が無保険になってしまう確率が高くなります。

ちなみに、保障は85歳までですが、申込み自体は69歳までなので注意が必要です。

85歳まででも保障があるだけマシという方は早めに加入した方が良いです。

年齢が上がるごとに保障内容が悪くなる

県民共済はどちらかというと現役世代への保障が厚く、熟年者向けへの保障は良くありません。

月掛金が2000円の「2型」の場合、現役世代(18歳~64歳)と熟年者向け(65歳~85歳)の保障内容を見比べてみてください。

例えば入院と死亡両方をカバーしたもの(左側)で比べてみた場合、現役世代は病気で入院すれば給付額は1日4500円ですが、熟年者向けになると2500円や、最終的には1000円になってしまいます。

入院向けのもの(右側)でも現役世代は病気で入院すれば給付額は1日10000円や7500円となりますが、熟年者向けになると5000円や、最終的には2000円になってしまいます(しかも最大44日までです)。

いずれも同じ月額を払っているのにです。

そういったことから県民共済は年配者にとっては安心できないかもしれません。

さいごに:県民共済はおすすめなのか?

メリットのところでも見ましたが、県民共済は医療保険の側面だけでなく死亡保険の側面もあります。

今現在医療保険や死亡保険に入っておらず、何か不安だなという方はまずは県民共済をご検討ください。

家族で入ってもそんなに経済的な負担が大きくないというのも魅力です。

ただ、デメリットで見たように、年をとればとるほど保障内容が悪くなっていき、最終的に85歳になると無保険になります。

そういったことから、現役世代にはコスパが良くおすすめできますが、熟年世代(65歳以上)にはあまりおすすめできない医療保険だと思います。

以上本記事が参考になりましたら幸いです。

熟年世代になっても引き続き県民共済のままで構わないという方はぜひ下記の記事もご覧になって、対策をしておくとより安心できると思います。