最近ではクレジットカード決済での売り上げや、クレジットカードを利用した支払いも珍しくありません。

今回はこういったクレジット決済に焦点を当てて見ていきます。

新たに学ぶ勘定科目

- 「クレジット売掛金」

- 「未払金」

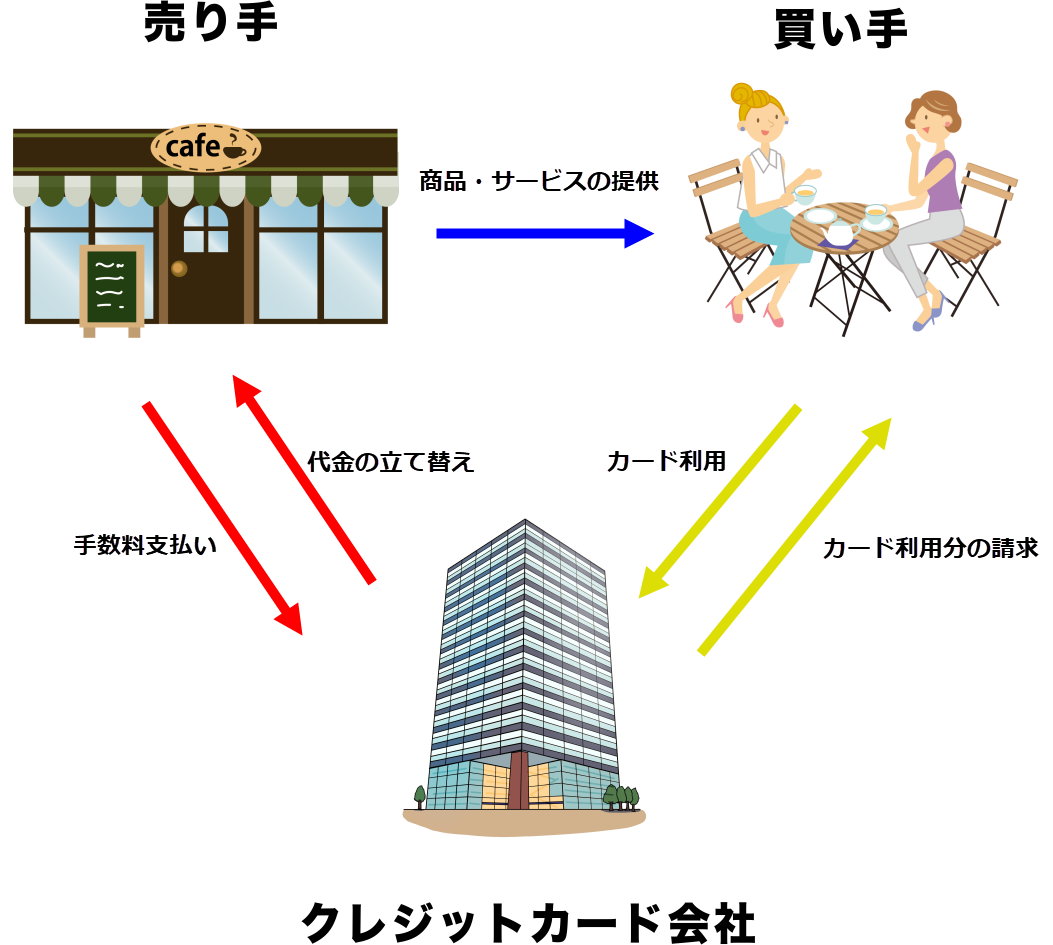

クレジットカード決済の仕組み

クレジットカードを利用した決済は、モノやサービスのやり取りはお店とお客さんの間で行いますが、その代金はクレジットカード会社が支払うというという形になります。

図で見ると、次のような関係になります。

商品を売る側、買う側では仕訳が違ってきますので、その点について詳しく見ていきましょう。

クレジット決済による売り上げがあった場合の仕訳(売り手側)

ではクレジット決済が合った場合の仕訳を見ていきます。

自分が商品を売る側で、お客さんが商品購入時にクレジット決済を利用した取引を考えてみましょう。

通常のクレジット決済の仕訳

次のような取引があったとします。

取引例

【5/19に商品Aを6500円で販売したが、その代金はクレジットカードで決済された】

まずは通常通り売り上げの仕訳をしましょう。「売上」は貸方(右側)です。

| 日付 | 借 方 | 貸 方 |

| 5 / 19 | 売 上 6500円 | |

| 摘要:商品Aの販売 | ||

通常は借方(左側)に代金の受け取り方法を書けばよいのですが、この場合相手はクレジット決済をしていて、実際にはお金は受け取っていません。

つまりクレジットカード会社に対してツケをしてあげているという形になりますので、「売掛金」になります。

ということで最終的には次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 19 | クレジット売掛金 6500円 | 売 上 6500円 |

| 摘要:商品Aの販売 | ||

別に「売掛金」だけでも構いませんが、あくまでこれはクレジット決済されたということを後々わかりやすくするため、「クレジット売掛金」という勘定科目を使われることも多々あります。

決済手数料が引かれた場合

ただ、クレジット決済の場合、実際には決済手数料がとられる場合が普通です。

※購入者ではなく販売者が負担する

ですので、決済手数料がとられた場合の取引例でも見ておきましょう。

取引例

【5/19に商品Aを6500円で販売したが、その代金はクレジットカードで決済された。その場合決済手数料として販売額の4%(260円)引かれた。】

まずは決済手数料以外の部分で仕訳してみましょう。

売り上げ自体は6500円ですが、決済手数料が引かれているので実際の売掛金としては「6240円」になります。

ということでまずは次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 19 | クレジット売掛金 6240円 | 売 上 6500円 |

| 摘要:商品Aの販売 | ||

しかしこれだと借方と貸方の合計額が違ってしまいます。つまり260円分の決済手数料が計上されていません。

決済手数料の勘定科目は「支払手数料」で、経費の項目になります。経費は借方(左側)に書きますので最終的には次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 19 | クレジット売掛金 6240円 決済手数料 260円 |

売 上 6500円 |

| 摘要:商品Aの販売 | ||

これで合計額が借方、貸方ともに「6500円」になりました。

売上自体は6500円ありますが、実際には6240円しか手元に残りません。

これだと何となく高い税金を支払うことになるのでは?と思ってしまいますが、最終的に売上合計額から経費合計額を引いた額で税金は計算されるので、実際には手元に残る6240円にしか税金はかかりません。

売上金(売掛金)を回収した場合

クレジット決済されるとその売上金はクレジットカード会社が持ったままです。

つまりそれを回収(クレジットカード会社の口座から引き出す)しなければなりません。

※これはメルカリ等をイメージするとわかりやすいかもしれません。出品商品が売れるとその売上金はメルカリの自分の口座に入り、引き出す手続きをしなければ売上金が入ったままというのと同じ感じです

今度はその取引を見ておきましょう。先ほどの取引に「取引2」を加えました。

取引例

取引1:【5/19に商品Aを6500円で販売したが、その代金はクレジットカードで決済された。その場合決済手数料として販売額の4%(260円)引かれた。】

取引2:【5/25にクレジットカード会社の口座に入っている売上金を、銀行口座へ振り込んでもらった】

売上金を回収すると、先ほどの「クレジット売掛金(クレジットカード会社へのツケ)」がなくなるということです。

返品や値引き、前回の売掛金/買掛金でも見たように、その勘定科目をなくしたい場合やマイナスにしたい場合は元々入っていた位置から反対側に持っていけばよかったのですね。

ということで、 「クレジット売掛金」 を元々入っていた借方から今度は反対側の貸方に移動させます。

| 日付 | 借 方 | 貸 方 |

| 5 / 25 | クレジット売掛金 6240円 (元々「借方」に入っていたもの) |

|

| 摘要: | ||

そして、売上金の受け取り方法を残りの借方(左側)に書きます。ここでは銀行口座に振り込んでもらったので、「普通預金(あるいは当座預金)」が入ります。

ということで、最終的に次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 25 | 普通預金 6240円 | クレジット売掛金 6240円 |

| 摘要:売上金の回収 | ||

売上金回収の際に引き出し手数料がとられる場合

クレジットカード会社の口座から振り込んでもらう際、振込手数料がかかるという場合もあります。

※決済時に引かれ、振込時にも引かれのダブルパンチ!

ここではこの場合を見てみましょう。先ほどの「取引2」が少し変わっています。

取引例

取引2:【5/25にクレジットカード会社の口座に入っている売上金(6240円)を、銀行口座へ振り込んでもらった。その場合、振込手数料として100円引かれた額で入金された。】

今回は振込手数料として100円引かれていますので、実質振り込まれた額は6140円です。ですので、まずは次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 25 | 普通預金 6140円 | クレジット売掛金 6240円 |

| 摘要:売上金の回収 | ||

この場合も借方と貸方の金額が合いません。

100円の振込手数料を支払ったことがこの仕訳には書かれていないので、こちらも勘定科目「支払手数料」を使って経費として計上しておきましょう。

ということで最終的には次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 25 | 普通預金 6140円 支払手数料 100円 |

クレジット売掛金 6240円 |

| 摘要:売上金の回収 | ||

決済手数料や振込手数料は、「支払手数料」の経費として計上することを忘れないようにしておきましょう。

クレジット決済で支払った場合の仕訳(買い手側)

今度は仕入れや経費の支払いをクレジットカードで決済した場合を考えてみましょう。

先ほどの売る側と違って、買う側は通常はクレジット決済での手数料はかからないので比較的仕訳が楽になります。

ただ、決済した日と実際にお金が引き落とされるまでにタイムラグがあります。つまり、クレジットカード会社にツケがある状態(支払いを待ってもらっている状態)になります。

買う側は、仕入れのために決済したのか、それとも経費などの仕入れ以外の支払いのために決済をしたのかで勘定科目が異なります。まずは仕入れのために決済した場合を考えてみます。

仕入れ目的でクレジット決済した場合

では次のような取引を考えてみます。

取引例

取引1:【5/19に原料Aを4500円で仕入れたが、その代金はクレジットカードで決済した】

取引2:【6/27にクレジット利用分が銀行口座から引き落とされた】

仕入れの際にクレジット決済をした場合は、前回の「ツケ(掛け取引)」と同じです。

この場合仕入れなので、「仕入」と「買掛金」を使って仕訳します。ということで取引1は次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 19 | 仕入 4500円 | 買掛金 4500円 |

| 摘要:原料Aの仕入れ | ||

では今度は取引2を見ていきます。

ここでは支払いが完了しました。つまりツケにしてもらっていたお金(買掛金)がなくなったので、反対側の借方(左側)に書きます。

| 日付 | 借 方 | 貸 方 |

| 6 / 27 | 買掛金 4500円 ( 元々「貸方」に入っていたもの ) |

|

| 摘要: | ||

そして残りの貸方(右側)には買掛金の支払い手段を書けばよいだけです。この場合銀行口座から引き落とされたので「普通預金」となります。

ということで最終的には次のようになります。

| 日付 | 借 方 | 貸 方 |

| 6 / 27 | 買掛金 4500円 | 普通預金 4500円 |

| 摘要:クレジット決済引き落とし分 | ||

仕入れ目的以外のためにクレジット決済した場合

では今度は、仕入れ目的でないものを購入した場合を見てみましょう。次のような取引を考えてみます。

取引例

取引1:【5/19に事務用品を1500円で購入し、その代金はクレジットカードで決済した】

取引2:【6/27にクレジット利用分が銀行口座から引き落とされた】

先ほどなら「買掛金」で処理しましたが、買掛金はあくまで仕入れをツケにしてもらったときに使う勘定科目です。

仕入れで以外では「未払金」という勘定科目を使います。

また、事務用品の勘定科目は「消耗品費」になります。経費は借方(左側)に書きますので、取引1は次のようになります。

| 日付 | 借 方 | 貸 方 |

| 5 / 19 | 消耗品費 1500円 | 未払金 1500円 |

| 摘要:事務用品の購入 | ||

では今度は取引2を見ていきます。

ここでは支払いが完了しました。つまりツケにしてもらっていたお金(未払金)がなくなったので、反対側の借方(左側)に書きます。残りの貸方(右側)にはその代金の支払い手段である「普通預金(あるいは当座預金)」が入ります。

ということで最終的には次のようになります。

| 付 | 借 方 | 貸 方 |

| 6 / 27 | 未払金 1500円 | 普通預金 1500円 |

| 摘要:クレジット決済引き落とし分 | ||

パソコンの購入や電化製品、ネット接続料などなどほとんどクレジット決済で済ますということが多いと思いますので、この仕訳は覚えておいた方が便利です。

まとめ

ではまとめです。

- クレジット決済での売り上げは「クレジット売掛金」を使う

- クレジットカード会社から売上金を回収する際の手数料は「支払手数料」で処理する

- クレジット決済での仕入れは「買掛金」、経費では「未払金」で処理する

キャッシュレス決済の流れに即して、クレジット決済を導入するところも増えてきました。

ですので、ぜひこういったクレジット決済の仕訳を身に付けておきましょう。

では次回は小切手や手形でのやり取りの仕訳について見ていきましょう。