「開業届」を出したら一段落・・・ではなく「青色申告」の申請も一緒にしておくことがベストです。

青色申告にはメリットが多く(当然デメリットもありますが)、また出す期限も厳格なので注意が必要なところです。

ここでは青色申告する際に必要な「青色申告承認申請書」の書き方について見ていきます。

「青色申告承認申請書」の書き方

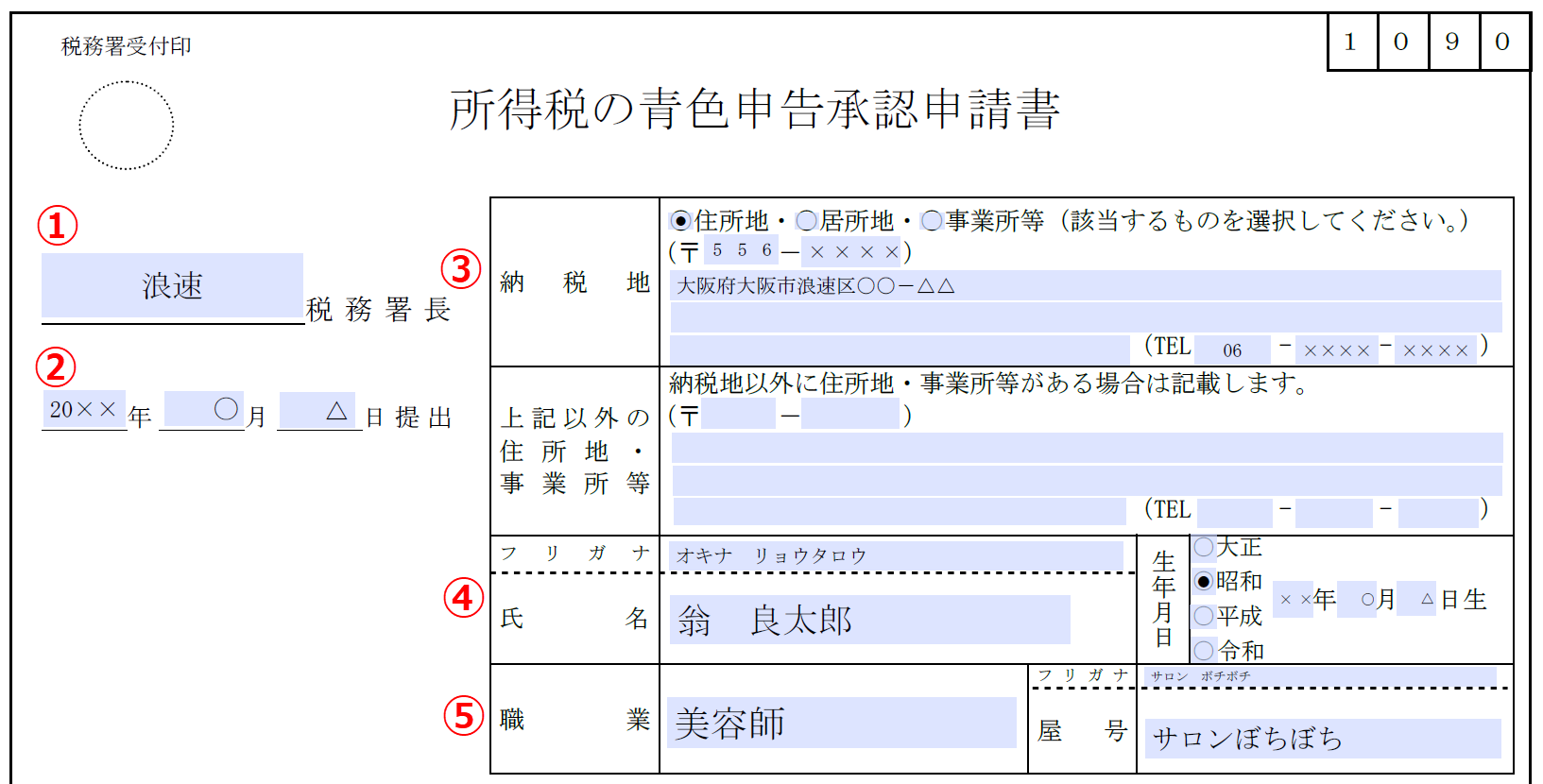

では「青色申告承認申請書」の記入例を上から順番に見ていきます。

ここでは開業届の記入例と同じ、美容室を想定しています。

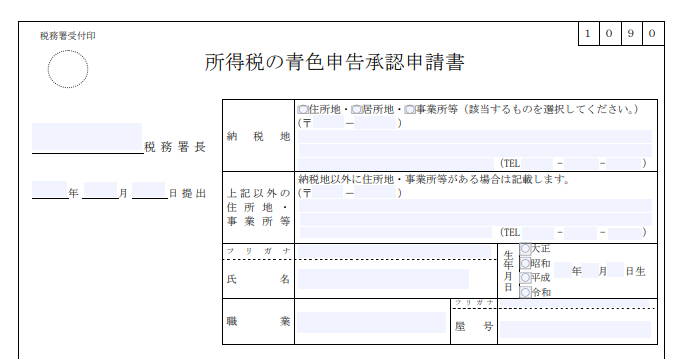

上段

この部分は開業届とほとんど同じなので、そのまま転記するような感じで構いません。

①:まずは提出先の税務署の名前を書きます。

住所地以外の税務署では別途届出書が必要になるので、特別な事業がない限りは住所地を管轄する税務署にしておきましょう。

税務署一覧

https://www.nta.go.jp/about/organization/access/chizu.htm

②:提出日を書きます。

提出日が未定なら後から手書きでも構いません。

③:納税地と電話番号を書きます。

繰り返しになりますが、住所地以外なら別途届出書が必要になるので「住所地」を選び、現在の住所と電話番号を書くことをお勧めします。

④氏名と生年月日を書きます。

⑤職業と屋号を書きます。屋号がない場合は空白で構いません。

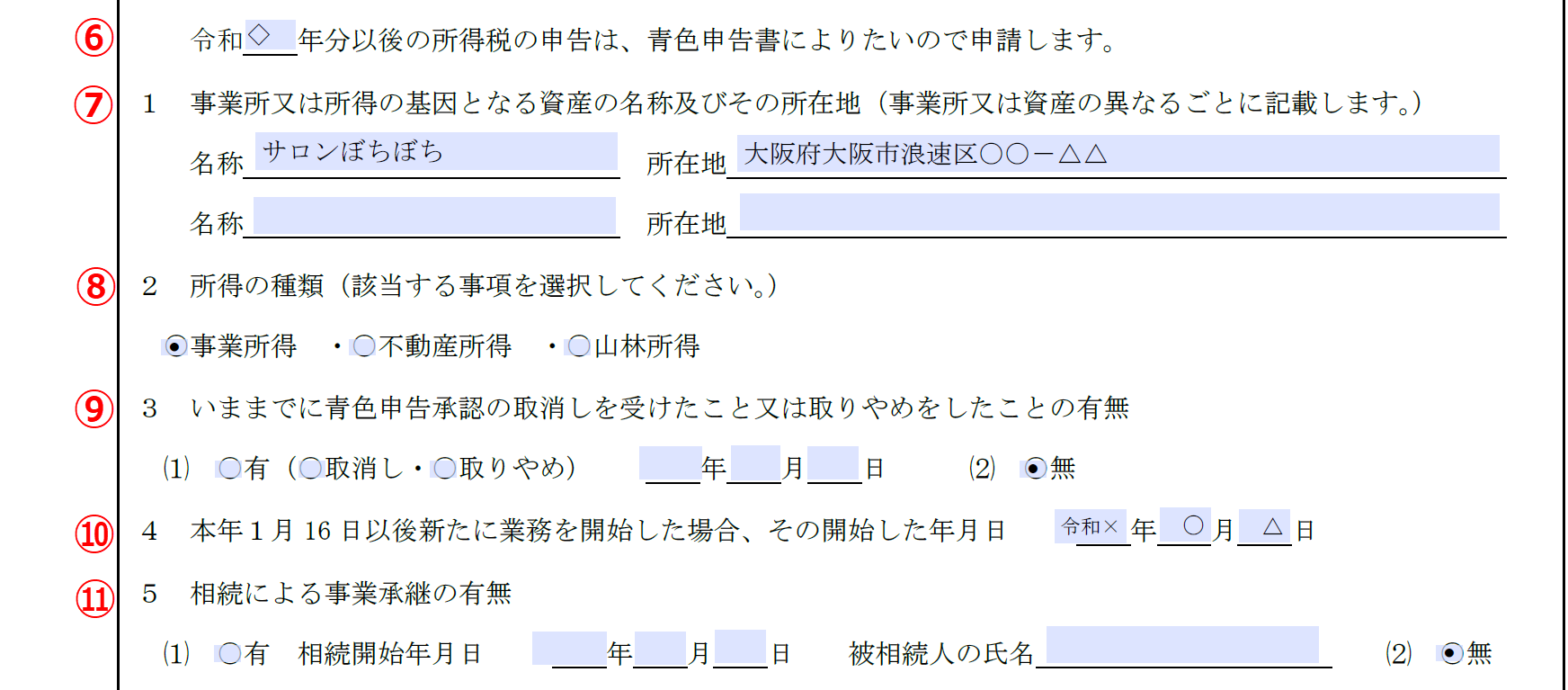

中段

では今度は中央部分の例を見ていきます。

⑥:いつ(何年)から青色申告にするのかを記入します。

翌年以降を指定した場合なら「翌年の1月1日」から青色申告が適用されます。

⑦:事業所の名称や所在地を書きます。

不動産や山林での収入を得る場合はその名称や所在地を書きます。

⑧:青色申告できるのは「事業所得」「不動産所得」「山林所得」を得ている人のみです。いずれに該当するか選択します。

⑨:今までに青色申告承認の取り消しや取りやめがあった場合はその旨を記します。なければ「無」にチェックを入れます。

⑩:1月16日以降に開業した場合はその日付を書きます。

3月15日までの申請なら無条件でその年に青色申告が適用されますので、特に開業日を書く必要はありません。

⑪:相続によって事業を受け継ぎ、青色申告を受ける場合は相続した日と、被相続人(相続を受けた人)の名前を書きます。

特にそういうことがなければ「無」にチェックを入れます。

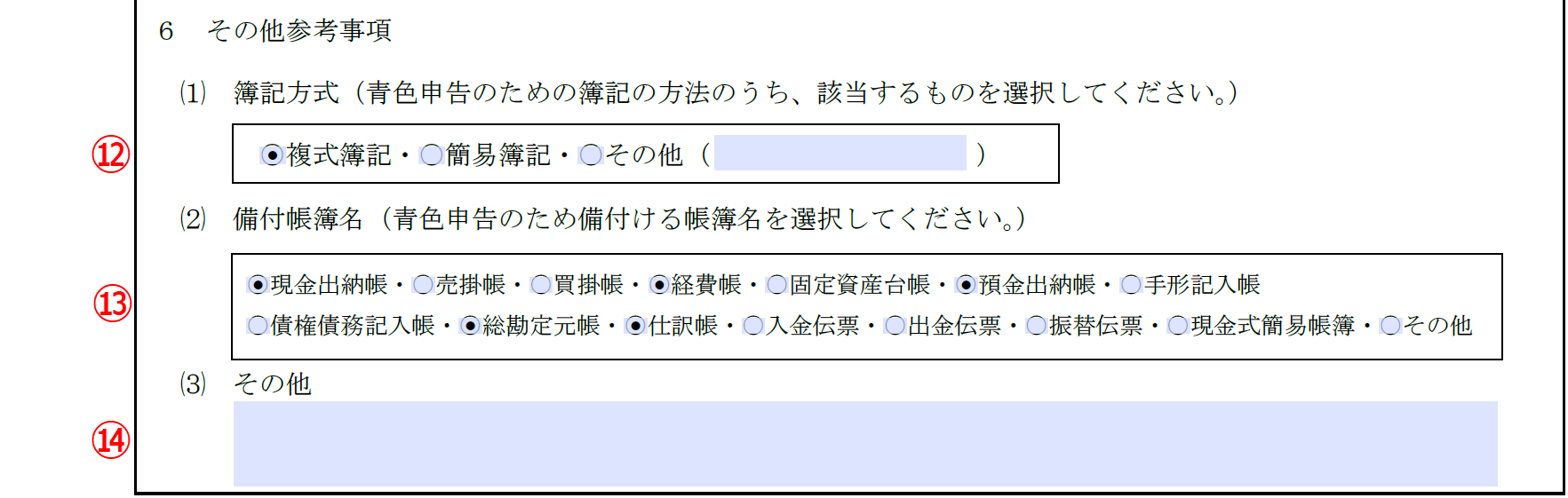

下段

では残りの部分を見ていきます。

⑫:簿記の方法を選択します。

比較的難易度の高い「複式簿記」と、比較的難易度の低い「簡易簿記」のどちらを選んでも構いませんが、「複式簿記」の方がメリットが大きくなります。

※詳しくはこの後に出てくる「青色申告のメリットは?」で

⑬:事業を行うにあたって、用意する帳簿を選択します。

青色申告では「総勘定元帳」と「仕訳帳」は必須です。ですので、この2つは必ずチェックしておきましょう。

ただしそれ以外については任意ですので、何を選んでも構いません。ご自身の取引内容に即したものを選びましょう。

この場合の「美容院」の例でいうと、現金や預金、経費を扱うことが多いと思うので、ここでは「現金出納帳」「預金出納帳」「経費帳」を新たに追加しました。

掛け取引(代金後払い)で取引している場合なら「売掛帳」や「買掛帳」は必要になってくるでしょう。

現金の入金や出金が多い場合は「入金伝票」や「出金伝票」を入れておいても良いかもしれません。

以上が、「青色申告承認申請書」の書き方になります。

「青色申告」申請の注意点

「青色申告」申請に際して注意点があるのでそれを見ていきます。

事前に申請が必要。しかも申請には期限がある。

青色申告は事前に申請をしておかないと適用されません。つまり勝手に青色申告者になれません。

そして、「青色申告」申請の期限は『開業から2か月以内』あるいは『青色申告したい年の3月15日まで』です。

つまり開業から2か月を超えていて、なおかつ3月15日を過ぎてから出すと、青色申告が適用されるのは翌年からとなり、当年中は青色申告ではなく白色申告扱いになります。

ですので、開業したなら開業届と一緒に出すことが望ましいです。

「青色申告」ができる対象者

青色申告の申請は実はどんな人でもできるというわけではありません。

青色申告の申請ができるのは次の3種類いずれかの所得を得ている人のみです。

- 事業所得

- 不動産所得

- 山林所得

事業所得は、自分の事業を基に収入を得ている人です。

不動産所得は、マンションやアパート、駐車場などの賃料を得ている人です。

※不動産の売買で得た収入は青色申告になれません

山林所得は、山林の売買などで収入を得ている人です。

一方、これ以外の収入、サラリーマンの給与、投資やギャンブルで得た収入では青色申告できません。

青色申告申請の対象者でなくても、副業として「事業所得」「不動産所得」「山林所得」を得ているなら青色申告できます。ただし、優遇が受けられるのはあくまで 「事業所得」「不動産所得」「山林所得」 部分のみです。

青色申告の疑問

ここでは青色申告に関する疑問をまとめました。

そもそも「青色申告」って何?

個人事業主やフリーランスも1年の終わりにはその年の売上高や仕入高、経費などを割り出し、確定申告をしなければなりません。

その申告方法として「青色申告」と「白色申告」の2種類があります。

青色申告は、厳格なルールにのっとった簿記方式で取引を記録し、確定申告時に作成する書類が多いものの、税金面で優遇などのメリットがある申告方法です。

※青色申告では「簡易簿記」も選択できます

一方白色申告は、簡易的な方法での記帳が許されているものの、特にメリットがない申告方法です。

別に申告書類がはっきりと「青くなっている」とか「白くなっている」というわけではなく、あくまで”区分”としてこういう名称になっているだけです。

「青色申告承認申請書」はどこで手に入る?

青色申告承認申請書は直接税務署で入手することができますが、国税庁のウェブサイトからダウンロードできます。

ページ内の「申請書様式・記載要領」にある『所得税の青色申告承認申請書』のところをクリックするとダウンロードできます。

開業届と同様に、ブラウザから直接PDFに文字入力できるようになっています。

ブラウザ上で直接入力しても一部入力できなかったり、文字の大きさが合っていなかったりするので、パソコンにダウンロードした状態で入力するのがオススメです!

「青色申告」のメリットは?

青色申告ではやや処理が煩雑ではありますが、その一方で青色申告ならではのメリットもあります。

ここでは青色申告でのメリットについて見ておきましょう。

メリット1:「青色申告特別控除」がある

青色申告だと、所得金額を最大65万円控除できます。つまり簡単に言うと、所得金額を65万円減らすことができるので、その分税金が安くなります。

白色申告ならそういった控除はありませんので、 青色申告ならではのお得なメリットと言えます。

控除額は簿記方式や申告方式によって変わります。具体的には次の通りです。

- 申請書にて「複式簿記」を選択し、「e-Tax(電子申告)」か「電子帳簿保存」をしている場合は65万円

- 申請書にて「複式簿記」を選択しているものの、「e-Tax(電子申告)」も「電子帳簿保存」もしていない場合は55万円

- 申請書にて「簡易簿記」を選択している場合は10万円

事業開始間もない状態なら控除額が多くなくても十分と言えますが、ある程度売り上げが増えてくると65万円控除は非常にありがたいです。

ですので、いずれかは「複式簿記」と、「e-Tax(電子申告)」か「電子帳簿保存」をすることをオススメします。

メリット2:青色専従者給与

家族経営の場合、家族に対して給与を払うことがあると思います。

青色申告ではそういった給与は”全額経費”として扱われますので、その分税金を安くすることができます。

※もちろん、その事業の所得や仕事内容に見合った額である必要がありますが

ただし、家族ならだれでも良いというわけではなく、あくまで「生計を一にする家族」、つまり同じ生活費の中でやりくりしている家族です。

必ずしも同居していないといけないことはなく、別居であっても資金援助しているなどの事実があれば「生計を一にする家族」と言えます。

白色申告でも専従者給与の控除はありますが、控除額は決まっています。

控除額の計算方法は「事業所得 ÷ (専従者の数+1)」です。

※ただし上限があり、給与を支払う相手が配偶者なら86万円、その他の親族なら50万円までとなります

メリット3:赤字を最長3年間繰り越せる

事業を行っていると赤字になることだってあるはずです。特に事業開始時にでは売り上げも少ない上に、経費がかさみます。

青色申告では、もし赤字になった場合はその赤字分を翌年以降最大3年まで繰り越せます。例えば次のようになります。

1年目:200万円の赤字 ⇒ 税金はかからない

2年目:50万円の黒字:しかし前年200万円の赤字があるため相殺される ⇒よって税金がかからない

3年目:300万円の黒字:まだ相殺しきれていない1年目の赤字(150万円)があるため、実質この年は150万円の黒字となる

メリット4:貸し倒れの危険性がある場合は経費にできる

企業等を相手にした場合、掛け売り(代金後払い)での取引がよくあります。

しかし場合によっては相手の資金繰りによって売上金が回収できないリスクも多々あります。

そういった場合に備えて、まだ相手が倒産していなくても、代金を回収できないリスクがあった時点で経費(「貸倒引当金」)として計上することができます。

経費として計上できるのは「掛け売りの金額(売掛金) × 5.5%」までです。

一方、白色申告でも「貸倒引当金」は認められていますが、ほぼ間違いなく貸し倒れになるような場合のみで、その確たる証拠がない限りは経費にできません。

メリット5:高額な備品等を一括で経費にできる

通常、事業として必要な備品や機材等はその年の経費にできますが、10万円以上のものの場合「資産」扱いになってしまい、その年にすべて経費とすることができません。

購入したものによって「耐用年数」が設定されており、その対応年数に応じて分割してその年の経費として計上していきます。

例えば15万円のパソコンを購入した場合、パソコンの耐用年数は3年となっているので、1年ごとに5万円(15万÷3年)分だけ経費にできます。

※20万以上のパソコンなら耐用年数は4年になります

ただそうなると、1年ごとに計上できる経費が減ってしまうため、「出費がかさんだ上に経費額も少なく節税になりにくい」というデメリットが起こってきます。

しかし青色申告では30万円未満のものならその年中に一括で経費にできる優遇措置が認められています。

購入したものによって分割にして経費するか、一括で経費にするかを選べますので、利益が多い年なら高額なものは一括で経費にした方が良いですし、利益が少ないなら分割で経費にした方が良いです。

もちろんですが、一度「一括」で処理したものをのちのち「分割」に変えるというのは不可です。

※改めて修正申告するなら可能ですが

以上、「青色申告」の申請方法、申請書類の書き方、青色申告ならではのメリットについて見てきました。

参考になりましたら幸いです。