県民共済は年配者にとってはあまり保障が良くないと聞きました。

加入を検討しているのですが、このまま加入しても良いのかな?

今現在県民共済に加入していて、熟年型に移行する予定です。

このまま移行しても大丈夫?

こんなお悩みの方のためにこの記事を作成しました。

- 県民共済は年配者にとっては保障内容が良くない

- 「熟年型」「熟年入院型」に加入(移行)するなら事前に対策をしておくのがおすすめ!

- 不安なら民間の医療保険や死亡保険に変えるのもあり

掛金が安く、医療保険にも死亡保険にもなる県民共済(都道府県民共済)ですが、現役世代に比べ熟年世代(65歳以上)はかなり保障内容が減ってしまいます。

本記事では、県民共済の「熟年型・熟年入院型」への加入をご検討中の方向けに、FP(ファイナンシャル・プランニング)技能士の観点から、加入(移行)する前にぜひ検討しておいてほしいことについて見ていきます。

今現在県民共済に加入中で、今後「熟年型・熟年入院型」へそのまま継続する予定の方も参考になる部分があると思いますので、ぜひご覧ください!

県民共済は現役世代向けで、熟年世代には厳しい

県民共済のメリットは何と言ってもコスパの良さです。

ただ、そのコスパの良さは現役世代(18歳~64歳)には当てはまるものの、熟年世代(65歳以上)になると厳しいものがあります。

実際に現役世代と熟年世代の保障内容を見比べてみましょう。

例えば入院と死亡両方をカバーしたもの(左側)で比べてみた場合、現役世代は病気で入院すれば給付額は1日4500円ですが、熟年者向けになると2500円や、最終的には1000円になってしまいます。

入院向けのもの(右側)でも現役世代は病気で入院すれば給付額は1日10000円や7500円となりますが、熟年者向けになると5000円や、最終的には2000円になってしまいます(しかも最大44日までです)。

また、県民共済は85歳(になって初めて迎える3月31日)で保険期間が終了してしまいます。

つまりそれ以後は無保険になります。

そう考えると、県民共済で大丈夫なのかなぁと心配される方もおられるのではないでしょうか?

熟年型・熟年入院型に加入する前に検討すべき対策

熟年世代にとっては見劣りしてしまう内容なので、より安心できるための対策を検討しておく必要があります。

ここでは次の5つの対策を考えてみました。

現役世代の方は前もって上記の備えを考えておくのをおすすめします。

ではそれぞれ詳しく見ていきます。

より保障内容が充実したコースへ変更する

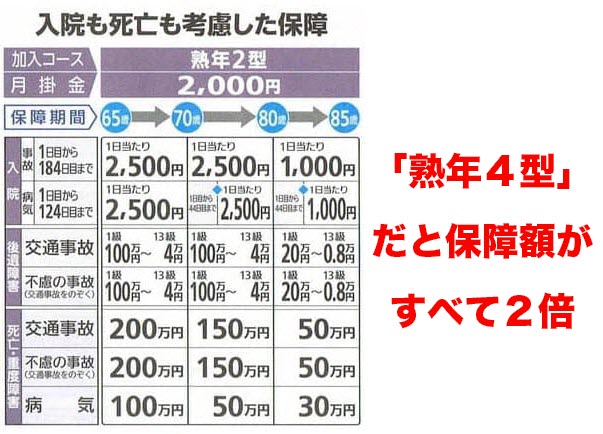

熟年世代向けには「熟年2型」と「熟年入院2型」の2つのコースがあります。

実はこの2つのコースに両方入るということが可能です。

2つ入ると、例えば病気入院の場合、合算されて最大「7500円」になりますのでより安心できるのではないかと思います。

また、「熟年2型」に限り保障額が2倍になる「熟年4型」も選択可能です。

例えば病気入院の場合、上記の2倍なので最大「5000円」、病気死亡での死亡保険金は2倍の最大「200万円」になります。

いずれも月掛金は4000円になります。また、コース変更時は健康告知が必要になる場合がありますので、健康状態によってはコース変更ができない可能性もあります。変更するなら早めにしておくのが良いです。

特約も検討する

県民共済では通常のコースに加えて、特約 (月1000円~2400円)もセットできるようになっています。

熟年世代向けで追加できる特約は下記の3つです。

- 医療特約

- 新がん特約

- 新三大疾病特約

加入申込書には医療特約しか選べない場合があります。インターネットからの申し込みならすべて選べます。

「医療特約」は入院一時金や手術給付金、先進医療への給付金を受け取れます。「熟年入院型」と内容が被っています。

「新がん特約」はがんと診断された場合への給付金や、がんでの入院・治療に重きを置いたものです。

「新三大疾病特約」はがん・心筋こうそく・脳卒中への入院や手術に重点を置いたものです。

「新がん特約」と「新三大疾病特約」はともに保障額が2倍になるものも用意されていて、さらに保障内容を充実させることができます。ただ、この2つはがんが共通しているので両方は選べません。

特約は最長でも80歳までしかカバーされませんので注意が必要です

満期が来た場合に備えて貯金しておく

コースを変更するにしても特約をセットするにしても、いずれも満期があるので根本的な解決にはなっていないかもしれません。

無保険になるかもしれない可能性に備えて、あらかじめ貯金しておくというのもおすすめです。

改めて貯金を始めるというのも大変だと思うので、県民共済の一番の魅力ともいえる「割礼金」を残しておき、それを別の銀行口座に積み立てておくのはいかがでしょうか。

例えば1年で7000円の割礼金があった場合、それを20年間毎年積み立てておけば14万円になります。

※ただ、割礼金はその年によって上下しますので、確実に14万円貯まるとは言い切れませんが

現役世代から県民共済に加入している方はもっと割礼金を積み立てていけると思います。

月掛金自体は変わっていないので、特に損をしているわけではなく、割礼金は最初からなかったものとして考えておいた方が良いでしょう。

死亡保険だけ別で入る

県民共済には死亡保険金(死亡共済金)がありますが、満期が来ると死亡保険金は一円も出ません。

熟年入院型では出たとしても5万円です。

死亡保険金が一円も出ない、あるいは出ても5万円になるかもしれないということを想定して、県民共済では入院保障(熟年入院型)のみとして、死亡保険だけ別で入るという対策があります。

民間保険では90歳までの定期死亡保険がよく見られます。

「85歳が90歳に延びただけじゃないか」と思われると思いますが、その通りです・・・「たった5年」とみるか「せめてあと5年だけでも」とみるか・・・。

ただ民間保険では、県民共済のように死亡時の年齢で受け取る保険金額が変わるということは通常ないので、受け取る額の確実性は高くなります。

もちろん「県民共済+民間死亡保険」の2つになるので、県民共済単体よりは月の保険金額も増えます。

ちなみに、終身型の死亡保険もありますので、そちらなら確実に死亡保険金が受け取れます。ただ、長生きすればするほど保険金額より掛金総額の方が多くなることがあるので注意が必要です。

いっそのこと他の医療保険(終身型)にする

最後の対策として、どうしても「熟年型/熟年入院型」では心配という方は、いっそのこと民間の医療保険に入る(入り直す)というのもあります。

民間の医療保険では「終身型」があります。

終身型なので当然死ぬまで保障されますし、県民共済のように年をとればとるほど保障内容が減っていくということも基本的にはありません。

ただその分月額の保険料が高くなりますので、「県民共済+貯金」するのとあまり変わらず、結果的にそれでも十分だったとなる可能性もあります。

また、民間の医療保険に入ろうと思っても持病があって入れないことがありますし、「持病があっても大丈夫」系の保険料はかなり割高になるので注意が必要です。

今現在県民共済に加入中の方は、やめるかどうかの判断は慎重にしましょう

まとめ

冒頭でもお伝えしたように、県民共済は現役世代にとっては非常にコスパが良く、加入者も多い保険なので、この記事を読んでいる方の中にもすでに県民共済に加入中の方もおられるかもしれません。

ただ、熟年型・熟年入院型になると保障内容がやや見劣りするので、県民共済に加入中の現役世代の方はぜひ今のうちから次の対策をしておくことが望ましいと言えます。

こちらの記事がお役に立てておりましたら幸いです。

県民共済に関連して下記の記事もご覧いただければ幸いです。