最近「ことら」っていう言葉を耳にするけど・・・

そもそも「ことら」って何?

銀行振込とどう違うの?

こんなお困りの方のためにこの記事を作成しました。

- 「ことら送金(ことら)」は個人間の送金サービス

- ことら送金はアプリのみで、ATMや窓口ではできない

- 口座番号を知らなくても電話番号やメールアドレスだけでも送金可能

- 送金手数料は無料から

- 送金先は「ことら」加盟事業者のみ

本記事ではそもそも「ことら送金(ことら)」とは何か?、銀行振込とは違うのか?、どんなメリットやデメリットがあるのかをFP(ファイナンシャル・プランニング)技能士が解説していきます。

そもそも「ことら送金(ことら)」とは?

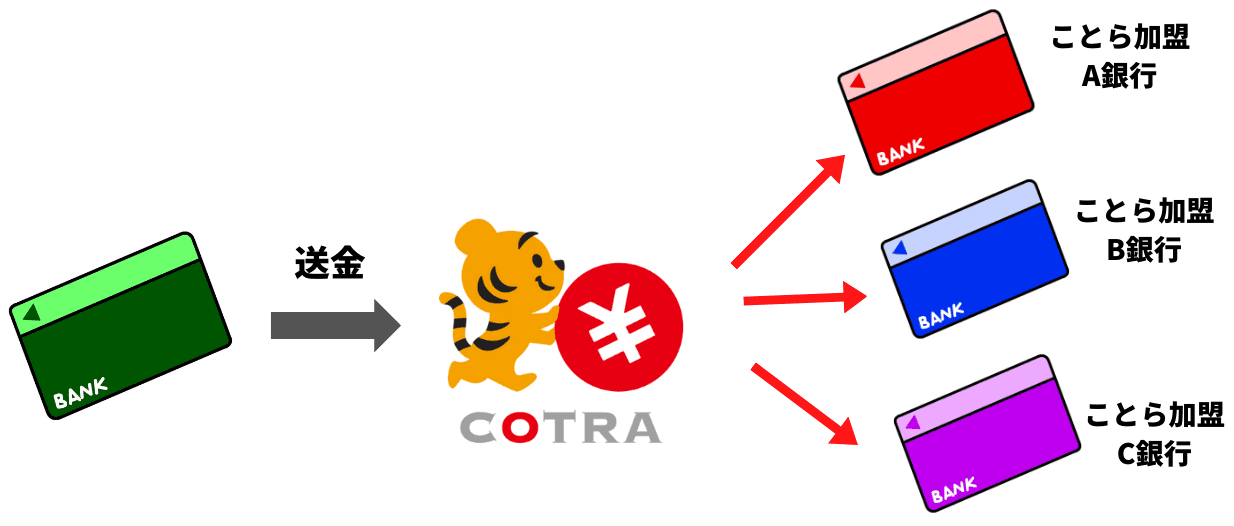

「ことら送金」は新たに始まった個人間の送金サービスです。

これまで送金(振込)は、金融機関同士1対1でやりとりするという形でしたが、「ことら送金」ではことら(COTRA)に加盟している銀行間で柔軟に送金できるようになります。

ちなみに送金はアプリを利用して行い、ATMや窓口では行えません。ここが通常の銀行振込と大きく違うところです。

また、送金できる金額は1回につき「10万円以下(一日あたり50万以下)」となっています。

ただ、個人間ではそんなに大きな金額のやり取りはしないと思うので十分ではないでしょうか?

ことら送金で例えば次のようなことができます。

- 割り勘分を送金する

- チケット代など立て替えてもらったお金を送金する

- 子供へのお小遣いや仕送り

- 別居している親への仕送り

- 自分が所有する口座同士で資金を移動する

などなど、用途は幅広いと思います。

「ことら送金」のメリット

では、ことら送金のメリットについて見ていきます。主なメリットは下記のようなものがあります。

具体的に見ていきましょう。

口座番号を知らなくても送金できる

振込をしようとすれば通常、相手の支店名や口座番号など細かく指定しなければなりませんが、ことら送金では口座番号を知らなくても相手の電話番号やメールアドレスを指定して送金できます。

ただ、電話番号やメールアドレスを指定して送金する場合、相手側もことらに加盟している口座を所有していて、なおかつことらサービスに相手の電話番号やメールアドレスが登録されている必要があります。

送金手数料は無料から

振込をしようとすると、同行間であれば無料の場合もありますが、大抵振込手数料がかかります。

ネット銀行では回数指定で振込手数料が無料になることもありますが、手数料を無料にするためにわざわざ新規で銀行口座を作るのは面倒に感じられると思います。

ただことら送金の場合、ことらに加盟している銀行同士であれば送金手数料は無料から利用可能です。

中でも、サービス開始時に加盟している下記31行では送金無料です。

ですので、上記内にメインバンク(送金元口座)をお持ちで、なおかつ送金先もことらに加盟している銀行であれば、回数を気にせずずっと無料になります。

今後加盟銀行が増えていく予定ですが、上記31行以外では手数料がかかる場合もあるので、送金したい銀行(送金元銀行)ではどうなっているか事前に調べておきましょう

決済アプリの送金より現金化しやすい

冒頭でもお伝えしたように、ことら送金はスマホアプリを利用して送金します。

PayPayやd払い、au PAY、LINE Payなどの決済アプリでも同じような送金サービスがありますが、送金されたお金は基本的にはそのアプリの残高として利用しなければなりません。

例えば相手からPayPayで送金されたお金は、同じPayPayでの決済で利用することが基本です。

ただことら送金では、通常の振込と同じで現金のやり取りになりますので、口座から引き出せば用途に縛られず自由に使えます。

PayPayなどでも送金されたお金を銀行口座へ出金することは可能ですが、手数料がかかります

メッセージが送れる

これは人によっているいらないが分かれますが、ことら送金ではメッセージも送れるようになっています。

何のための送金なのかわざわざLINEやメール等で改めてメッセージを送る必要はなく、そのままメッセージが送れるので楽ではないかと思います。

「ことら送金」のデメリット

一方、「ことら送金」のデメリットについて見ていきます。主なデメリットは次のようなものがあります。

では具体的に見ていきます。

送金元口座に応じたアプリが必要

ことら送金を行うにはアプリが必要になりますので、事前にダウンロードして登録する作業が必要になります。

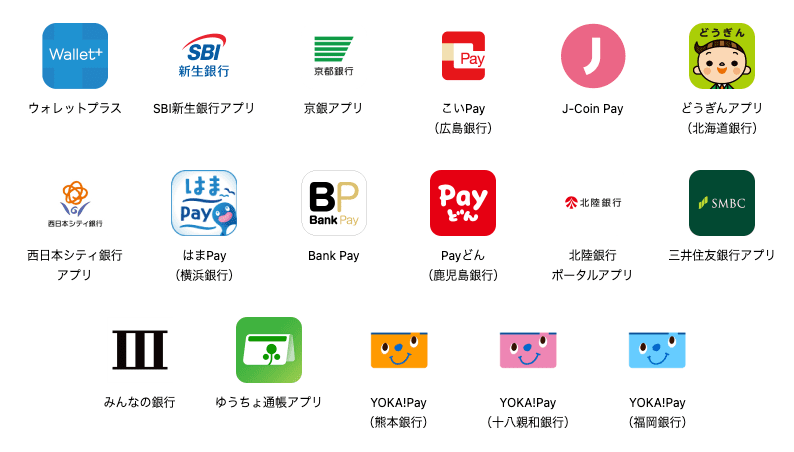

また、「ことら送金」という単一のアプリがなく、送金元の金融機関に対応したアプリを選んでダウンロードしないといけません。

ことら送金ができるアプリは本記事執筆時点で下記17個です。

銀行によってはその銀行アプリからそのまま利用できるようになっているので、別途アプリをダウンロードすることなく楽です。

下図は三井住友銀行アプリの画面です。

送金元口座が複数ある場合、使用するアプリも複数になってしまうこともあるのでちょっと面倒です・・・

ことらに加盟する銀行でしか使えない

ことら送金ができるのはあくまで加盟している事業者間のみですので、相手の口座によってはことら送金できず、通常の振込でしか対応できない場合があります。

ことら加盟銀行は、サービス開始時では下記の31行になります。

他の銀行も随時対応していくようで、記事執筆時点で「284」行まで広がりました。

今現在対応している銀行はコチラからご確認いただけます。

キャンセルできない

ことら送金は即時送金となるため、送金先を間違った、送金金額を間違ったとなってもキャンセルできません。

ですので、必ず間違いがないか入念にチェックしておく必要があります。

対象は個人のみで、個人事業主や法人は利用できない

ことら送金はあくまで「個人間」送金ですので、事業性のある銀行口座では利用できません。

ですので、送金相手が個人事業主や法人の可能性が高い通販への代金支払いとしては使えません。

こういう場合は一般的な銀行振込をする必要があります。

まとめ

以上、ことらについてや、メリットとデメリットについて見てきました。

おさらいすると、ことら送金は・・・

- 「個人間」の送金サービス

- ことらに加盟している銀行のみ送金可能

- 送れる金額は1回10万円以下(一日50万円以下)

- 送金手数料は無料から可能(サービス開始時に加盟している31行なら無料)

- 送金は、送金元口座に応じたアプリから行う

ということになります。

今後はことら送金に対応する銀行も増え、個人間でのお金のやりとりはことら送金に一本化される時代もくるかもしれません。

「送金に手数料を払うなんて一昔前」といった時代がくるかもしれませんね!

以上参考になりましたら幸いです。

あわせて読みたい

当ブログでは銀行に関する記事をいくつか書いています。下記もあわせてご覧いただければ幸いです。